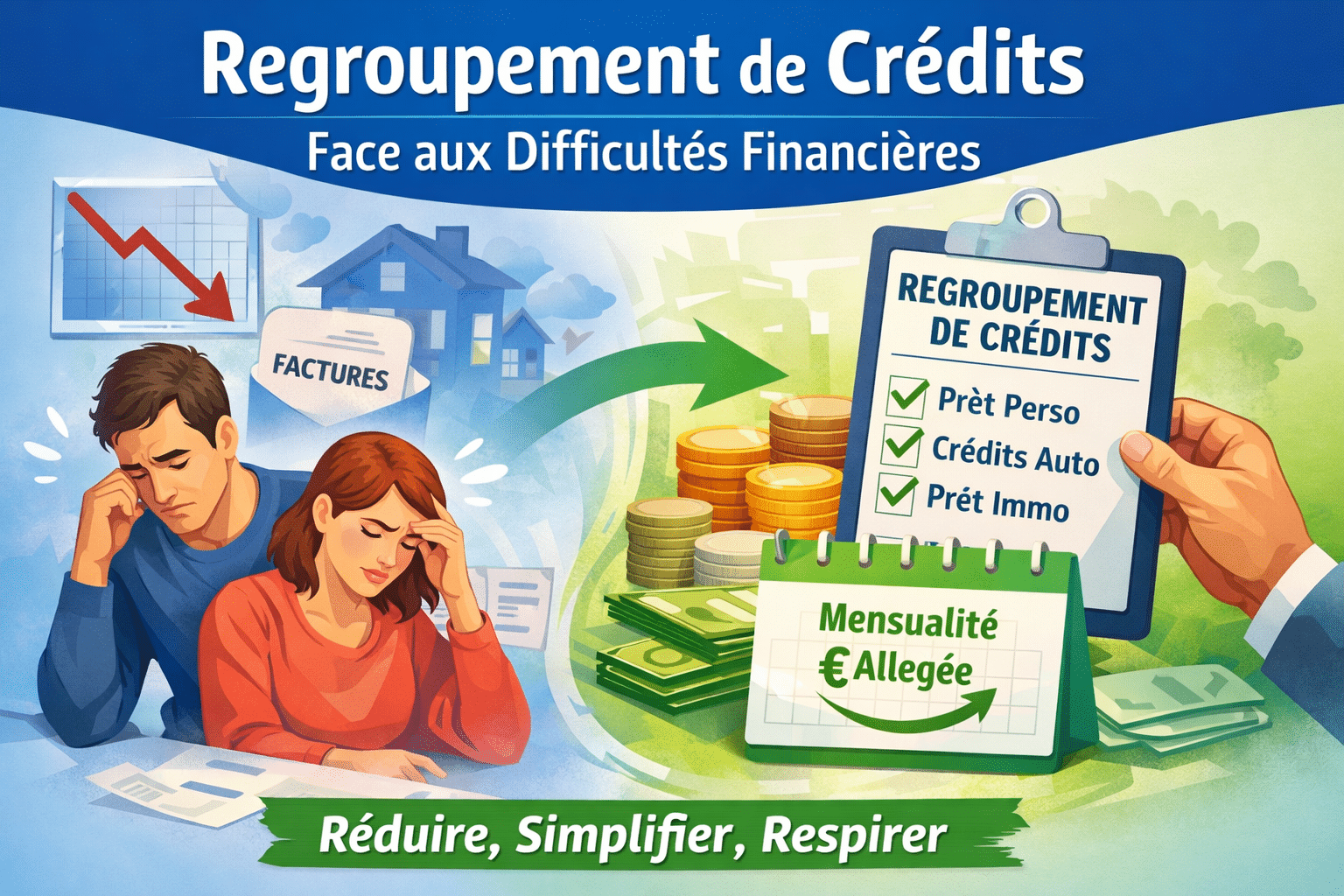

Regroupement de crédits : une solution efficace face aux difficultés financières ponctuelles ou durables

La vie financière d’un foyer n’est jamais totalement linéaire. Une baisse de revenus, une séparation, un changement professionnel ou encore une inflation persistante peuvent fragiliser un budget jusque-là équilibré. Dans ce contexte, le regroupement de crédits apparaît comme une solution concrète pour retrouver de la visibilité et réduire la pression financière mensuelle 💡.

Comprendre les difficultés ponctuelles et structurelles

Les difficultés ponctuelles sont souvent liées à un événement précis : arrêt maladie, congé parental, dépenses imprévues, ou hausse temporaire des charges. Elles ne remettent pas forcément en cause la situation globale, mais peuvent créer un déséquilibre à court terme.

À l’inverse, les difficultés structurelles s’inscrivent dans la durée. Elles concernent par exemple une accumulation de crédits à la consommation, un reste à vivre devenu insuffisant, ou un taux d’endettement durablement élevé. Dans ces situations, les solutions classiques montrent rapidement leurs limites.

Le regroupement de crédits : un levier d’assainissement budgétaire

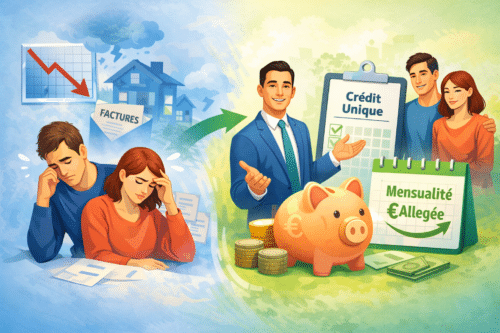

Le principe du regroupement de crédits est simple : réunir plusieurs prêts existants en un seul, avec une mensualité unique, généralement plus basse. Cette opération peut concerner des crédits à la consommation, un prêt immobilier, voire inclure une enveloppe de trésorerie.

L’objectif principal est clair : réduire les mensualités afin de restaurer un reste à vivre plus confortable. En allongeant la durée de remboursement, le foyer retrouve une respiration financière, tout en conservant une gestion plus lisible de son budget.

Pour approfondir le fonctionnement, les conditions et les profils concernés, vous pouvez consulter cette page de référence dédiée au

👉 regroupement de crédits : un courtier comme CREDITS ASSUR pourra vous aider à trouver des solutions.

Une solution adaptable à chaque situation

Contrairement aux idées reçues, le regroupement de crédits ne s’adresse pas uniquement aux situations critiques. Il peut également être utilisé de manière préventive, afin d’anticiper une baisse de revenus ou de financer un nouveau projet sans déséquilibrer l’existant.

Chaque dossier doit néanmoins faire l’objet d’une analyse personnalisée : nature des crédits, stabilité professionnelle, statut locataire ou propriétaire, objectifs à court et moyen terme. C’est cette étude préalable qui permet d’orienter vers la solution la plus pertinente.

Propriétaires : un levier complémentaire souvent sous-estimé

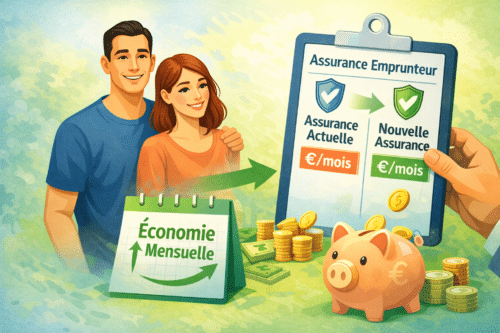

Pour les propriétaires ayant un prêt immobilier en cours, un autre levier mérite une attention particulière : l’assurance emprunteur ðŸ .

Depuis les évolutions législatives récentes, il est possible de changer d’assurance de prêt à tout moment, à garanties équivalentes.

Cette optimisation peut générer des économies significatives chaque mois, parfois plusieurs dizaines d’euros, sans modifier le crédit lui-même. Combinée à un regroupement de crédits, cette démarche renforce encore l’équilibre budgétaire global.

Pour mieux comprendre les enjeux et les possibilités offertes, un éclairage complet est disponible sur cette page assurance emprunteur afin de d’étudier vos gains.

Se faire accompagner pour sécuriser la démarche

Enfin, qu’il s’agisse d’une difficulté ponctuelle ou d’un déséquilibre plus profond, il est essentiel de ne pas rester seul face à ces décisions. Un accompagnement professionnel permet d’éviter les erreurs, de comparer les solutions existantes et d’inscrire l’opération dans une stratégie financière durable.

Le regroupement de crédits, lorsqu’il est bien structuré et complété par une optimisation des assurances, devient alors un véritable outil de stabilisation et de projection, au service d’un budget plus serein

Vous aimerez aussi

Budget

Budget

Budget des œuvres sociales du CSE : guide complet et astuces

Budget

Budget

Budget mensuel pour vivre à Bali : guide complet et astuces

Budget

Budget

Budget

Budget